Di Balik Cepatnya Cair, Bank Emok Menyimpan Bom Waktu Sosial

Pahrodin

4 bulan yang lalu

Di banyak kampung dan permukiman padat, bank emok datang dengan wajah ramah. Tanpa jas, tanpa brosur mewah, tanpa istilah bunga yang rumit. Mereka datang dengan senyum, buku catatan, dan janji sederhana:

"Butuh uang? Cepat cair. Bayar mingguan saja."

Bagi sebagian orang, ini terdengar seperti pertolongan. Padahal, bagi banyak keluarga, inilah awal kehancuran finansial yang panjang dan menyakitkan.

Bank emok bukan solusi, melainkan jebakan sistemik yang hidup dari keputusasaan masyarakat kecil.

Bank emok adalah sistem pinjaman uang informal berbasis kelompok yang biasanya menyasar ibu-ibu rumah tangga. Istilah "emok" berasal dari kebiasaan peminjam duduk lesehan saat setor cicilan mingguan.

Status Legal yang Abu-Abu

Bank emok bukan bank dalam pengertian hukum:

❌ Tidak diawasi oleh Otoritas Jasa Keuangan (OJK)

❌ Tidak memiliki standar perlindungan konsumen

❌ Beroperasi di wilayah abu-abu—bahkan ilegal

Ironisnya, praktik ini lebih rapi dan terorganisir daripada yang dibayangkan.

Cara Kerja Bank Emok: Sederhana tapi Mematikan

1. Sistem Kelompok yang Menjebak

Peminjam dikumpulkan dalam kelompok 5–20 orang. Jika satu orang tidak bisa bayar, seluruh kelompok ikut bertanggung jawab. Di sinilah teror dimulai, bukan hanya utang, tapi tekanan sosial yang mencekik.

2. Pinjaman Kecil, Bunga Besar

Jumlah pinjaman terlihat ringan (Rp 500 ribu - Rp 2 juta), namun bunganya mencapai 20–40% dengan sistem cicilan mingguan yang terasa ringan di awal, tapi mencekik di akhir.

3. Cair Cepat, Hitungannya Gelap

Tidak ada kontrak transparan

Tidak ada simulasi bunga yang jelas

Peminjam baru sadar total pembayaran jauh lebih besar setelah terlanjur masuk

4. Penagihan Berbasis Malu

Bank emok jarang mengancam fisik. Mereka lebih halus—dan lebih kejam:

Penagihan dilakukan di depan kelompok

Nama disebut satu per satu

Jumlah tunggakan diumumkan

Malu dijadikan alat kontrol paling efektif

Mengapa Bank Emok Bukan Solusi?

Solusi seharusnya menyelesaikan masalah, bukan memperpanjangnya.

Bank Emok Tidak:

❌ Meningkatkan kesejahteraan - Hanya membuat lingkaran utang

❌ Memberi edukasi keuangan - Peminjam tetap buta literasi

❌ Membangun kemandirian ekonomi - Ketergantungan makin besar

❌ Peduli keberlanjutan hidup - Yang penting setoran jalan

Yang mereka pedulikan hanya: setoran mingguan tetap jalan.

Ilusi "Tolong Warga Kecil"

"Kalau bukan kami, mereka mau pinjam ke mana?"

Kalimat ini terdengar manusiawi, tapi menyesatkan.

Faktanya:

Bank emok tidak hadir karena peduli

Mereka hadir karena ada pasar yang menguntungkan

Kemiskinan dijadikan model bisnis

Ini bukan filantropi. Ini eksploitasi yang dibungkus empati palsu.

Dampak Nyata Bank Emok

1. Lingkaran Utang Tanpa Ujung

Pinjam untuk bayar cicilan bank emok lain

Pinjam lagi untuk menutup lubang sebelumnya

Terjebak dalam siklus utang bertahun-tahun

Jumlah utang terus membengkak

2. Tekanan Mental dan Psikologis

Rasa takut setiap minggu:

Takut ditagih di depan orang banyak

Takut dipermalukan

Takut dikucilkan lingkungan sosial

Konsekuensi yang sering terjadi:

Stres berat berkepanjangan

Depresi dan gangguan kecemasan

Konflik rumah tangga

Kasus kekerasan dalam rumah tangga

3. Keretakan Sosial

Karena sistem tanggung renteng, sesama anggota kelompok saling menyalahkan. Solidaritas berubah menjadi kecurigaan. Kampung yang seharusnya saling menopang, justru saling menekan.

Kenapa Bank Emok Terus Tumbuh?

1. Akses Keuangan Formal Sulit

Bank resmi meminta:

Slip gaji tetap

Agunan (sertifikat tanah/BPKB)

Proses verifikasi lama

Dokumen administratif lengkap

Bagi masyarakat informal (pedagang kecil, buruh lepas, ibu rumah tangga), ini hampir mustahil dipenuhi.

2. Literasi Keuangan Rendah

Banyak peminjam tidak memahami:

Perhitungan bunga efektif

Total kewajiban yang harus dibayar

Risiko jangka panjang

Alternatif pembiayaan yang lebih aman

3. Negara Absen di Akar Masalah

Selama kondisi ini berlanjut:

Lapangan kerja formal minim

UMKM tidak dibina serius

Kredit mikro legal sulit diakses

Program bantuan sosial tidak tepat sasaran

Bank emok akan selalu menemukan mangsanya.

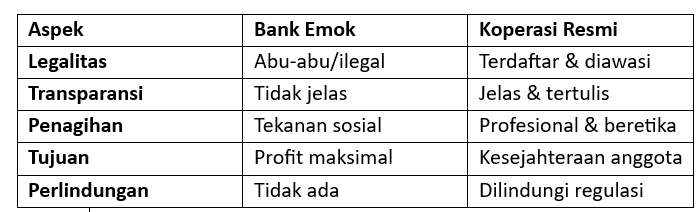

Bank Emok vs Koperasi: Jangan Disamakan

Banyak bank emok mengaku koperasi. Ini berbahaya dan menyesatkan. Screenshot 2026-02-07 150130.png23.79 KB Menyamakan bank emok dengan koperasi adalah pengaburan fakta berbahaya.

Siapa yang Paling Jadi Korban?

Jawabannya: Perempuan Miskin

Ibu rumah tangga dari ekonomi bawah sering dijadikan target karena:

Dianggap patuh dan mudah diatur

Takut malu di lingkungan sosial

Rasa tanggung jawab tinggi pada keluarga

Kurang akses informasi dan edukasi finansial

Bank emok tahu: rasa tanggung jawab ibu-ibu adalah aset bisnis mereka.

Mengapa Bank Emok Sulit Diberantas?

Bukan Hanya Masalah Hukum, Tapi Struktur Sosial

Karakteristik yang membuat sulit dilacak:

Bergerak dari mulut ke mulut, tidak ada jejak digital

Tidak pakai aplikasi atau kantor tetap

Tidak ada dokumen resmi

Tertanam dalam relasi sosial komunitas

Sulit membedakan tetangga baik dengan rentenir

Selama kebutuhan mendesak lebih besar dari pilihan rasional, praktik ini akan terus hidup.

Alternatif yang Lebih Manusiawi

1. Koperasi Simpan Pinjam Resmi

Keunggulan:

Bunga lebih rendah (8-12% per tahun)

Ada program edukasi anggota

Berorientasi kesejahteraan jangka panjang

Dilindungi regulasi dan pengawasan

2. BUMDes (Badan Usaha Milik Desa)

Potensi:

Lebih dekat dengan masyarakat

Disesuaikan dengan kebutuhan lokal

Berbasis gotong royong

3. Lembaga Keuangan Mikro Legal

Bank Perkreditan Rakyat (BPR)

Pegadaian dengan program gadai mikro

Fintech lending terdaftar OJK

4. Program Pemerintah

KUR (Kredit Usaha Rakyat)

PKH (Program Keluarga Harapan)

BPUM (Bantuan Produktif Usaha Mikro)

Apa yang Bisa Dilakukan?

Untuk Masyarakat

Tingkatkan Literasi Finansial:

Pahami perhitungan bunga

Hitung kemampuan bayar sebelum pinjam

Jangan malu bertanya pada yang lebih paham

Cari Informasi Alternatif:

Koperasi resmi di lingkungan

Program pemerintah yang tersedia

Konsultasi gratis di kantor desa/kelurahan

Untuk Pemerintah

Perkuat Pengawasan:

Koordinasi OJK, Polri, dan Pemda

Sanksi tegas untuk praktik rentenir

Tingkatkan Akses Keuangan:

Perluas jangkauan BPR dan koperasi

Sederhanakan prosedur kredit mikro

Program Edukasi Masif:

Literasi finansial di sekolah

Penyuluhan rutin di komunitas

Kesimpulan

Bank Emok Adalah:

Jebakan utang berbasis rasa malu Mesin pemerasan yang hidup dari keterbatasan Bukti kegagalan sistem melindungi rakyat rentan

Selama kita terus memakluminya dengan dalih "tidak ada pilihan lain", praktik ini akan terus menelan korban, pelan-pelan, senyap, tapi pasti. Mereka terjebak bukan karena bodoh, tapi karena tidak diberi pilihan yang adil.

Di era digital saat ini, hampir setiap aktivitas manusia bergantung pada perangkat elektronik. Mulai dari smartphone, smartwatch, earbud nirkabel, hingga berbagai perangkat pintar lainnya.Namun, satu...

Mobil listrik kini menjadi salah satu teknologi paling penting dalam transformasi industri otomotif global. Dalam beberapa tahun terakhir, penggunaan kendaraan listrik meningkat pesat karena kesadaran...

Dalam beberapa tahun terakhir, dunia semakin sering dihadapkan pada berbagai ketegangan geopolitik yang berdampak luas terhadap stabilitas ekonomi global. Konflik antarnegara, persaingan kekuatan besa...

Dalam pasar keuangan global saat ini, yang sedang berfluktuasi, emas dan jumlah total logam mulia lainnya hanya menunjukkan situasi yang mengesankan. Ketika dibandingkan dengan sebelumnya, harga relat...

Industri otomotif global berada di Titik Balik. Alih-alih sekadar tren, elektrifikasi adalah masa depan. Dalam pasar produsen ponsel yang semakin populer, Xiaomi adalah nama baru di dunia teknologi.Me...